Кому обязательно подавать отчетность в электронном виде: критерии от налоговиков

Крупные и средние предприятия обязаны подавать налоговую отчетность в электронной форме, это прямо предусмотрено п. 49.4 НКУ. В свою очередь, отчетность по НДС подается в электронной форме всеми плательщиками этого налога.

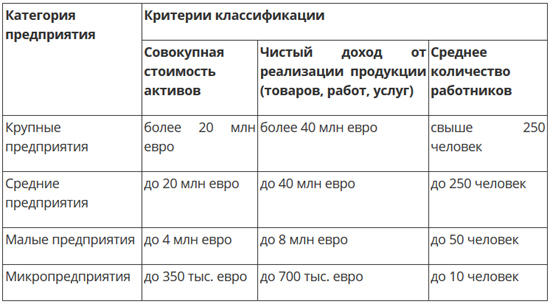

При определении обязанности представления отчетности в контролирующий орган в электронной форме применяются критерии, определенные частью второй ст. 2 Закона о бухучете. Для наглядности критерии приведем в таблице:

Вместе с этим, для отнесения предприятий к той или другой категории необходимо учесть ряд особенностей, в частности:

• показатели на дату составления годовой финансовой отчетности за предыдущий год должны соответствовать по меньшей мере двум из вышеперечисленных критериев;

• вновь образовавшиеся предприятия при определении соответствия критериям будут применять показатели на дату составления годовой финансовой отчетности;

• если предприятие одной из приведенных категорий по показателям годовой финансовой отчетности в течение двух лет подряд не будет соответствовать приведенным критериям, то оно будет относиться к соответствующей категории предприятий;

• для определения соответствия критериям, указанным в евро, применяется официальный курс гривни к иностранным валютам (средний за период), рассчитанный на основании курса НБУ, который устанавливался для евро в течение соответствующего года.

Источник: buh.ligazakon.net

{kind=link}

Еще никто не комментировал данный материал.

Написать комментарий